Dữ liệu thời gian (time series data) là một tập hợp các quan sát được ghi lại theo thời gian, được sắp xếp theo một thứ tự nhất định (thường theo ngày tháng). Dữ liệu kiểu này thường được sử dụng để xây dựng mô hình dự đoán cho tương lai với ý tưởng là dựa vào các giá trị quá khứ để dự đoán cho 1 hiện tượng, vấn đề trong tương lai. Ví dụ bạn có thể dự đoán được rằng: Giá cổ phiếu ngày mai, nhiệt độ trung bình trong tuần sau hoặc thậm chí cả lượng mưa từng tháng trong một năm sau.

Trước đây, dữ liệu thời gian chỉ gói gọn 2 cột dữ liệu là:

Thời gian: Thời điểm mà mỗi quan sát được thực hiện.

Giá trị: Giá trị đo được tại thời điểm đó.

Nhưng gần đây, với sự phát triển của Machine Learning, dữ liệu thời gian có thể bao gồm cả hình ảnh, thước phim,… Ví dụ như ảnh chụp từ vệ tinh Nasa cho thấy sự thay đổi khí hậu và môi trường.

Hình 4: Ảnh chụp từ Nasa

Hay với 1 thước phim về vận động viên bơi với tốc độ khung hình FPS 60 nghĩa là 1s sẽ có 60 khung hình thì ta sẽ có 60 hình ảnh khác nhau về chuyển động của vận động viên trong khoảng thời gian 1s. Do đó, dựa vào thông tin trên, ta có thể xây dựng mô hình và dự đoán rằng tiếp theo, vận động viên đó sẽ cử động, vận chuyển như thế nào.

Nghe rất tuyệt phải không !!! Điều này đòi hỏi phải có kiến thức nền mạnh về Machine Learning nói chung và Deep Learning nói riêng. Ở bài post này, mình sẽ chỉ tập ở việc phân tích dữ liệu về nhu cầu.

1.2 Phân tích dữ liệu thời gian:

Phân tích dữ liệu thời gian có thể giúp nhận diện các xu hướng, mùa vụ và chu kỳ, từ đó hỗ trợ ra quyết định trong nhiều lĩnh vực như tài chính, kinh tế, khí tượng và nhiều lĩnh vực khác. Vậy xu hướng, mùa vụ và chu kỳ là gì:

Trend (Xu hướng): nghĩa là độ tăng, giảm dài hạn hoặc chuyển động đứng yên.

Seasonal (Mùa vụ): là một pattern trong khoảng thời gian nhất định, thông thường là theo năm hoặc theo quý.

Cycle (chu kỳ): là biến động được lặp đi lặp lại.

Noise (Sai số): Sai số còn sót lại không giải thích được.

Nghe giải thích có thể sẽ làm bạn khó hiểu, vậy mình sẽ minh họa trong R như dưới đây với hàm decompose():

Code

library(TSstudio)Demand<-ts(month_df$month_demand,frequency =12,start =c(2012,1))ts_decompose(Demand, type ="both")

Khi mức độ biến động của seasonal hoặc sự biến đổi xung quanh trend-cycle không thay đổi theo mức độ của chuỗi thời gian, mô hình Additive sẽ phù hợp hơn mô hình Multiplicative.

Vậy mục tiêu của việc phân tích time series chính là tìm ra thành phần seasonal trong vì nó có tính lặp lại và có thể dùng để dự đoán cho tương lai. Ngoài ra, thành phần trend cũng cần được quan tâm vì nó thể hiện xu hướng của dữ liệu trong tương lai.

Nhìn sơ bộ, ta có thể thấy xu hướng tăng (trend) của số lượng đơn đặt hàng. Về phần random thì sẽ có 1 khoảng từ (-10,5) số đơn là tự nhiên xảy ra, nghĩa là giá trị dự đoán có thể lệch từ -10 đến 5 đơn hàng và sai lệch này là do tự nhiên.

Hàm Decompose()

Về công thức tính, hàm decompose() dựa vào kĩ thuật Moving Averages để tính trung bình giá trị theo 1 khoảng thời gian (Vd: 3 tháng 6 tháng hoặc 1 năm).

Ngoài ra, việc phân tách chuỗi dữ liệu trên trong R dựa vào công thức từ 2 mô hình là Additive và Multiplicative. Ở mặc định, hàm decompose() tính theo mô hình Additive, còn bạn muốn tính theo mô hình Multiplicative thì phải thêm đối số type = "multiplicative". Việc lựa chọn mô hình sẽ tùy vào nhu cầu của bạn, vì mục đích học tập nên mình trình bày kết quả tính toán được từ cả hai mô hình.

Hình 5: Additive and multiplicative model

1.3 Mô hình ARIMA:

Trên thực tế, phần phân tích các thành phần của time series chỉ đưa ra dự đoán định tính, không thể dự đoán bằng các dữ liệu trên mà phải cần thông qua mô hình cụ thể. Và dưới đây là giới thiệu về mô hình ARIMA - một trong những mô hình phổ biến được sử dụng khi phân tích dữ liệu chuỗi thời gian.

1.3.1 Lịch sử:

Vào năm 1970, hai nhà khoa học George E.P. Box và Gwilym M. Jenkins đã công bố cuốn sách “Time Series Analysis: Forecasting and Control”. Trong cuốn sách này, họ giới thiệu phương pháp ARIMA và phương pháp tiếp cận từng bước để phát triển mô hình. Khái niệm ARIMA được định nghĩa rõ ràng và trở thành một trong những công cụ phân tích chuỗi thời gian chủ yếu.

Sau này, nhiều nghiên cứu đã mở rộng và cải thiện phương pháp này, dẫn đến sự phát triển của các biến thể như SARIMA (Seasonal ARIMA) để xử lý các chuỗi thời gian có yếu tố mùa vụ. Và cho đến hiện nay, xu hướng kết hợp mô hình ARIMA với các phương pháp học máy để cải thiện độ chính xác trong dự đoán chuỗi thời gian, mở rộng khả năng của mô hình này trong việc xử lý dữ liệu lớn và phức tạp.

1.3.2 Định nghĩa:

Theo (phamdinhkhanh 2019), Mô hình ARIMA “sử dụng đầu vào chính là những tín hiệu quá khứ của chuỗi được dự báo để dự báo nó. Các tín hiệu đó bao gồm: Chuỗi tự hồi qui AR (auto regression) và chuỗi trung bình trượt MA (moving average).

Hầu hết các chuỗi thời gian sẽ có xu hướng tăng hoặc giảm theo thời gian, do đó yếu tố chuỗi dừng thường không đạt được. Trong trường hợp chuỗi không dừng thì ta sẽ cần biến đổi sang chuỗi dừng bằng sai phân. Khi đó tham số đặc trưng của mô hình sẽ có thêm thành phần bậc của sai phân d và mô hình được đặc tả bởi 3 tham số ARIMA(p, d, q)“.

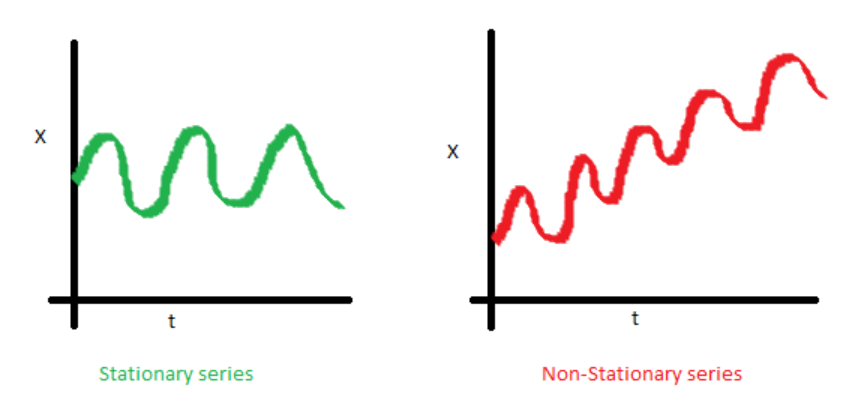

Mô hình được xây dựng “dựa trên giả thuyết: Stationary series (Chuỗi dừng) đòi hỏi Phương sai sai số không đổi và Nhiễu trắng (White noise), cụ thể trong đó:

Stationary series: điều kiện là trung bình của chuỗi là constant (bất biến), phương sai (variance) của chuỗi phải có tính đồng nhất (homoscedasticity) và hiệp phương sai (covariance) giữa giá trị t và t+1 phải không liên quan tới nhau.

Lưu ý

Nếu chuỗi dữ liệu không phải là chuỗi dùng thì bạn sẽ không xây dựng được mô hình chuỗi thời gian (time-series model)

Nhiễu trắng là: một thành phần ngẫu nhiên thể hiện cho yếu tố không thể dự báo của model và không có tính qui luật.

Hình 6: Stationary and non-stationary series

2 Thực hành trong Rstudio:

Trước tiên, bạn nhớ chuẩn bị dữ liệu. Nếu quên, bạn có thể quay lại trang đầu tiên để lấy dữ liệu gốc và các bước để chỉnh sửa dữ liệu ở Giới thiệu.

Sau khi đã chuyển đổi dữ liệu, tiếp theo chúng ta sẽ chia dữ liệu theo tỉ lệ 70:30. Lý do chia ra là vì ở phần cuối, chúng ta sẽ sử dụng phần 30% bộ dữ liệu để đánh giá mô hình được xây dựng trên 70% bộ dữ liệu.

Việc chia dữ liệu này cũng khá phổ biến vì ta có thể đánh giá mô hình bằng chính dữ liệu thực tế và không cần tốn thời gian và công sức để lấy theo dữ liệu trong tương lai để đánh giá lại mô hình nữa.

Nhìn hình dưới đây, các bạn có thể hiểu là nhiệm vụ của mình sẽ là xây dựng mô hình dựa vào dữ liệu đã thu được trước ngày 01-03-2015 và dự đoán giá trị cho khoảng thời gian từ 01-03-2015 đến 01-12-2016.

Code

demand_training<-ts(training_df$month_demand,frequency =12,start =c(2012,1))demand_testing<-ts(testing_df$month_demand,frequency =12,start =c(2015,3))## Hiển thị hóa dữ liệu về demand:library(dygraphs)lines<-cbind(demand_training, demand_testing)dygraph(lines,main ="Training and testing data", ylab ="Quantity order (Unit: Millions)") %>%dySeries("demand_training", label ="Training data") %>%dySeries("demand_testing", label ="Testing data") %>%dyOptions(fillGraph =TRUE, fillAlpha =0.4) %>%dyRangeSelector(height =20)

2.1 Kiểm tra chuỗi dừng:

Trước khi phân tích, bạn cần đảm bảo chuỗi dữ liệu thời gian phải thỏa mãn các giả định trên. Để làm được điều đó trong R, ta chỉ cần sử dụng hàm adf.test() có thể kiểm tra nhanh chóng.

Code

library(tseries)adf.test(demand_training) ## p-value = 0.3779 > 0.05 means this series is not stationary

Augmented Dickey-Fuller Test

data: demand_training

Dickey-Fuller = -2.4991, Lag order = 3, p-value = 0.3779

alternative hypothesis: stationary

Như vậy, ta thấy chuỗi dữ liệu này không phải chuỗi dừng vì giá trị p = 0.3779 > 0.05 nghĩa là chấp nhận giả thuyết H0: Chuỗi này là chuỗi không dừng.

Trong time-series analyst, ta sẽ có cách để xử lí chuỗi thành chuỗi dừng. Đó là tính sự khác nhau (Difference) giữa giá trị t và giá trị của nó ở quá khứ t-1,t-2,…

Trong R, bạn có thể tính bằng cách:

diff(series, lag = n): tính sự khác nhau giữa các thời điểm t và t-n.

log(series): chuyển time-series sang dạng log.

Này tùy thuộc vào công thức toán học bạn muốn định nghĩa, miễn sao bạn có thể xác định được chuỗi dừng là đạt.

Code

#First we will calculate the different in demand product monthly:#Check stationary assumption:test<-lapply(1:3, function(x) { a<-diff(demand_training, lag = x)adf.test(a)$p.value} ) #p<0,05 is accepted## Second transform it to dataframe object:test<-data.frame(test)colnames(test)<-c("Lag 1","Lag 2","Lag 3")## Finally plot the result:library(gt)library(gtExtras)gt(test) %>%cols_align(align ="left",columns ="Lag 1" ) %>%cols_align(align ="center",columns ="Lag 2" ) %>%tab_header(title =md("**Checking stationary assumption**"),subtitle = glue::glue("Time from {min(month_df$datetime)} to 01-03-2015")) %>%tab_source_note(source_note ="Alternative hypothesis: stationary") %>%gt_theme_538()

Checking stationary assumption

Time from 2012-01-01 to 01-03-2015

Lag 1

Lag 2

Lag 3

0.01

0.01

0.152641

Alternative hypothesis: stationary

Kết quả testing cho thấy chỉ có chuỗi 1 và 2 đạt yêu cầu, chuỗi 3 không phải chuỗi dừng vì p-value = 0.107 > 0.05.

2.2 Tính toán giá trị PACF và ACF:

2.2.1 Định nghĩa về PACF và ACF:

PACF (Partial Autocorrelation Function) và ACF (Autocorrelation Function) là 2 công thức tính thuộc Autocorrelation Analyst - 1 bước quan trọng trong việc phân tích chuỗi dữ liệu thời gian. Mục tiêu của Autocorrelation analyst là tìm ra các mẫu (pattern) giữa nhiều chuỗi thời gian và kiểm tra tính ngẫu nhiên.

2.2.2 Phân tích trong R:

Sau khi đã xác định được chuỗi dừng, bước tiếp theo là xác định các tham số (p, d, q) cho mô hình ARIMA.

Trong R có hàm ggtsdisplay của package forecast sẽ hiển thị cả ACF, PACF và Time series plot của đối tượng mà bạn gán. Còn nếu bạn muốn hiển thị riêng giá trị ACF hoặc PACF thì dùng hàm Acf hoặc Pacf để tính và dùng hàm autoplot() để hiển thị biểu đồ.

Code

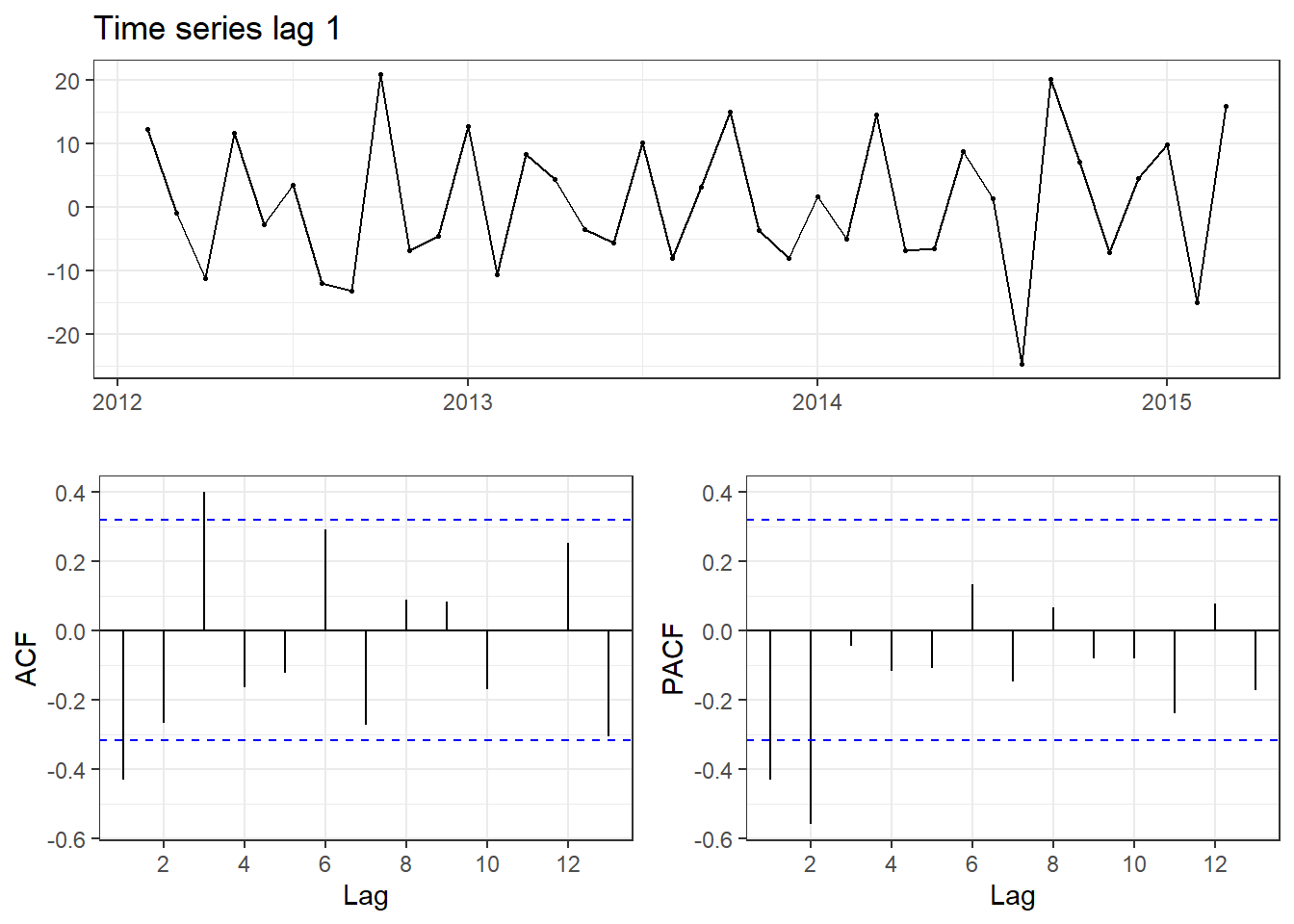

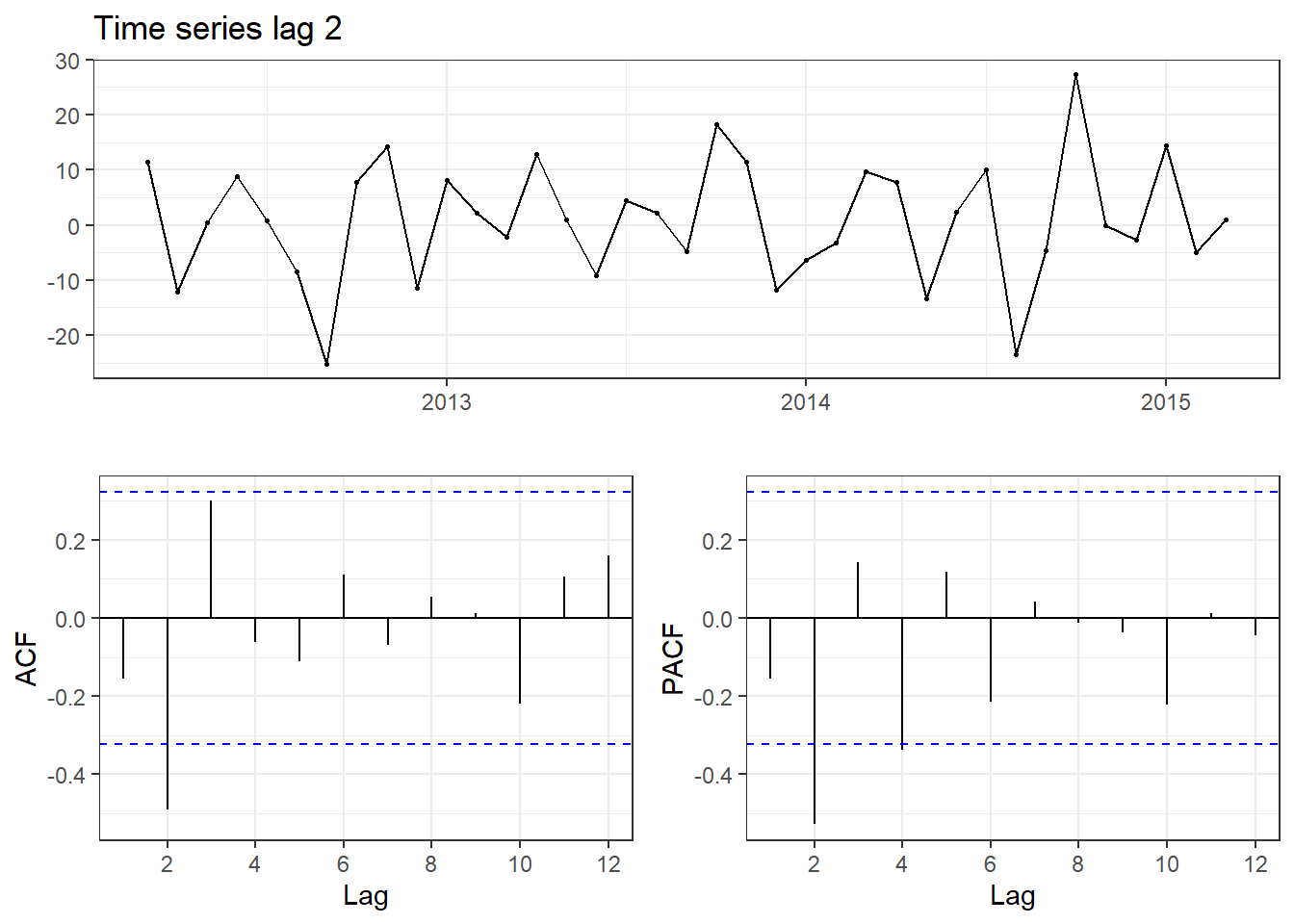

#Rename of two time series:ts1<-diff(demand_training, lag =1)ts2<-diff(demand_training, lag =2)#Plot value ACF for 2 series:library(forecast)ggtsdisplay(ts1,main ="Time series lag 1",theme=theme_bw())ggtsdisplay(ts2,main ="Time series lag 2",theme=theme_bw())

Dựa vào tricks từ (Tavish Srivastava 2023), ta sẽ dựa vào giá trị PACF để xác định bậc của AR và ACF để xác định bậc của MA.

Ví dụ ở trên, đối với chuỗi lag 1, giá trị PACF có sự đứt gãy (cut off) ở bậc 2 đến bậc 3 nên có thể thuộc AR(3). Còn giá trị ACF thì có thể thuộc MA(2) hoặc rõ ràng hơn là MA(3). Còn lại, đối với chuỗi lag 2, các bạn có thể làm tương tự.

Vậy mô hình tự chọn cuối cùng là ARIMA(3,0,2).

2.3 Lựa chọn mô hình tốt nhất:

Thực tế, trong R có hàm auto.arimađể chúng ta lựa chọn và so sánh nhiều mô hình ARIMA một cách tự động và không nặng về code như dưới đây. Nó sẽ tự liệt kê ra các mô hình phù hợp và chọn ra mô hình tốt nhất.

Ngoài ra, nếu bạn muốn tìm hiểu sâu về cách xây dựng mô hình ARIMA, bạn có thể tham khảo thêm bài blog (Dũng, n.d.). Anh Chí Dũng có khá nhiều bài viết hay về cách sử dụng R trong nghiên cứu và phân tích kinh tế, bạn có thể tham khảo trang blog của ảnh thông qua đường link chidungkt.

Code

#Select the best model:model<-auto.arima(ts1,trace = T)

ARIMA(2,0,2)(1,0,1)[12] with non-zero mean : 279.6301

ARIMA(0,0,0) with non-zero mean : 291.5234

ARIMA(1,0,0)(1,0,0)[12] with non-zero mean : 285.1005

ARIMA(0,0,1)(0,0,1)[12] with non-zero mean : Inf

ARIMA(0,0,0) with zero mean : 289.5102

ARIMA(2,0,2)(0,0,1)[12] with non-zero mean : 278.2485

ARIMA(2,0,2) with non-zero mean : 276.6431

ARIMA(2,0,2)(1,0,0)[12] with non-zero mean : 277.2391

ARIMA(1,0,2) with non-zero mean : Inf

ARIMA(2,0,1) with non-zero mean : 274.6588

ARIMA(2,0,1)(1,0,0)[12] with non-zero mean : 274.4807

ARIMA(2,0,1)(1,0,1)[12] with non-zero mean : 276.6914

ARIMA(2,0,1)(0,0,1)[12] with non-zero mean : 275.6882

ARIMA(1,0,1)(1,0,0)[12] with non-zero mean : Inf

ARIMA(2,0,0)(1,0,0)[12] with non-zero mean : 271.6811

ARIMA(2,0,0) with non-zero mean : 272.1458

ARIMA(2,0,0)(1,0,1)[12] with non-zero mean : 273.7323

ARIMA(2,0,0)(0,0,1)[12] with non-zero mean : 272.8549

ARIMA(3,0,0)(1,0,0)[12] with non-zero mean : 274.4922

ARIMA(3,0,1)(1,0,0)[12] with non-zero mean : 277.4715

ARIMA(2,0,0)(1,0,0)[12] with zero mean : 269.4654

ARIMA(2,0,0) with zero mean : 270.5103

ARIMA(2,0,0)(1,0,1)[12] with zero mean : 271.365

ARIMA(2,0,0)(0,0,1)[12] with zero mean : 270.7772

ARIMA(1,0,0)(1,0,0)[12] with zero mean : 282.7531

ARIMA(3,0,0)(1,0,0)[12] with zero mean : 272.0724

ARIMA(2,0,1)(1,0,0)[12] with zero mean : 272.0509

ARIMA(1,0,1)(1,0,0)[12] with zero mean : 275.1242

ARIMA(3,0,1)(1,0,0)[12] with zero mean : 274.8562

Best model: ARIMA(2,0,0)(1,0,0)[12] with zero mean

2.4 Đánh giá mô hình:

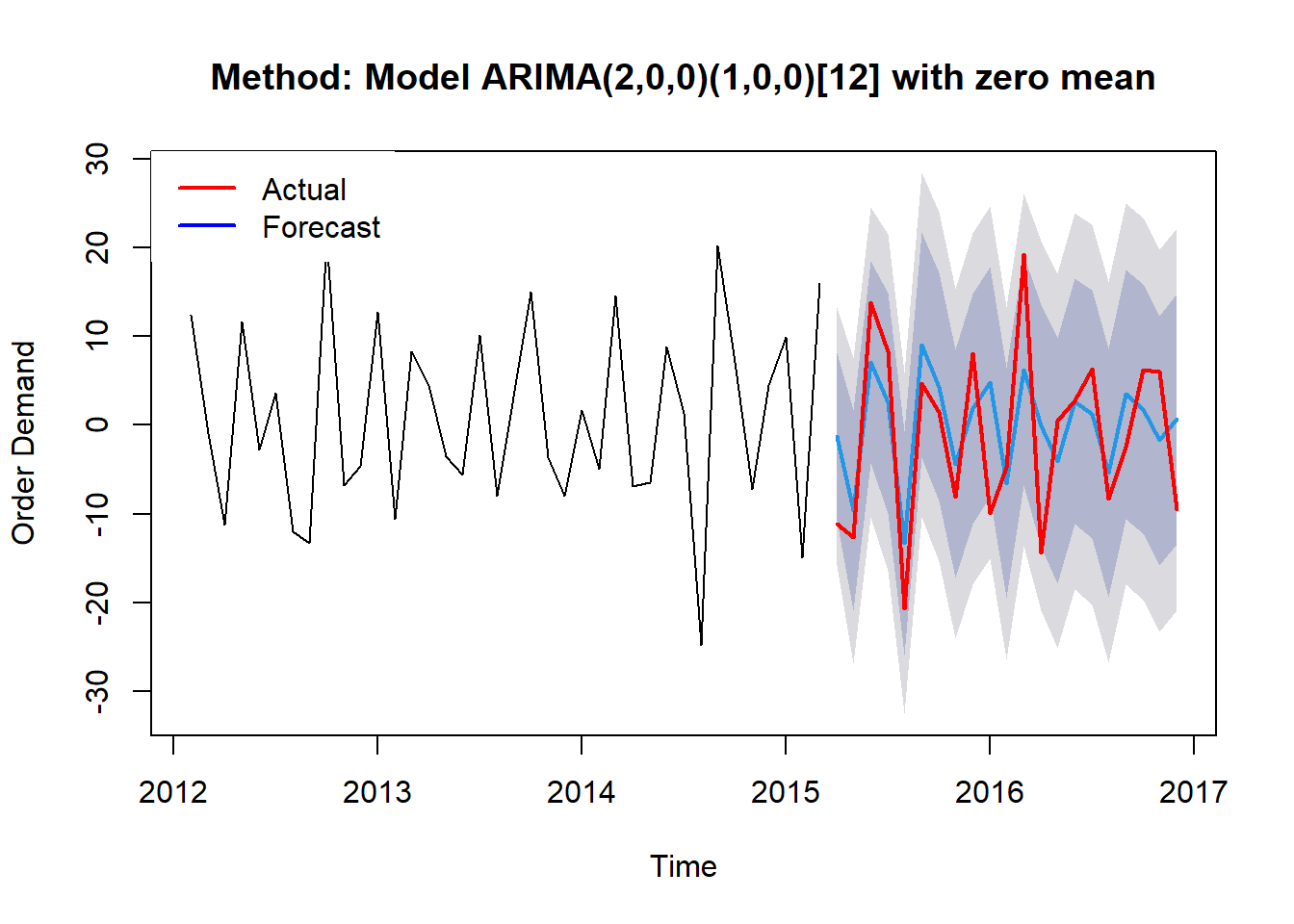

Sau khi đã xây dựng mô hình, ta sẽ so sánh giá trị dự đoán từ training data với testing data để đánh giá độ tốt của mô hình.

Code

#Forecast by training model:training_forecast<-forecast(model,h =21)

Bảng trình bày các giá trị dự đoán theo từng tháng. Ta thấy chỉ có 4/21 thời điểm mà giá trị thực tế vượt ra giá trị dự đoán trong khoảng tin cậy 80%. Còn đối với giá trị dự đoán trong khoảng tin cậy 95% thì đều đạt yêu cầu.

Code

#Calculate RMSE:actual<-diff(demand_testing,1)accuracy<-data_frame(Period =paste(month(testing_df$datetime),year(testing_df$datetime),sep ="/")[-1],Actual = actual %>%as.vector(), High.80 = training_forecast$upper[,1],Low.80 = training_forecast$lower[,1],High.95 = training_forecast$upper[,2],Low.95 = training_forecast$lower[,2]) %>%mutate(Check.80 =ifelse(Actual <= High.80& Actual >= Low.80,"Pass","Fail"),Check.95 =ifelse(Actual <= High.95& Actual >= Low.95,"Pass","Fail"))## Finally plot the resultgt(accuracy) %>%tab_header(title =md("**Comparing the accuracy of forecasting**"),subtitle = glue::glue("Forecasting from {min(testing_df$datetime)} to {max(testing_df$datetime)}")) %>%tab_source_note(source_note =str_glue("Method: Model {training_forecast$method}")) %>%gt_theme_538() %>%data_color(columns = Check.80,method ="factor",palette =c("red","darkgreen") ) %>%data_color(columns = Check.95,method ="factor",palette =c("darkgreen","red") )

Comparing the accuracy of forecasting

Forecasting from 2015-03-01 to 2016-12-01

Period

Actual

High.80

Low.80

High.95

Low.95

Check.80

Check.95

4/2015

-11.157

8.2151971

-10.812921

13.251636

-15.84936

Fail

Pass

5/2015

-12.621

1.6260371

-20.888910

7.585384

-26.84826

Pass

Pass

6/2015

13.813

18.5336717

-4.315841

24.581572

-10.36374

Pass

Pass

7/2015

8.293

14.9318430

-9.908314

21.506636

-16.48311

Pass

Pass

8/2015

-20.715

-0.7494574

-25.879586

5.902086

-32.53113

Pass

Pass

9/2015

4.671

21.7271249

-3.643527

28.442331

-10.35873

Pass

Pass

10/2015

1.452

17.1916812

-8.576132

24.012009

-15.39646

Pass

Pass

11/2015

-8.055

8.5209607

-17.257552

15.344121

-24.08071

Pass

Pass

12/2015

8.132

14.8015863

-11.075451

21.650824

-17.92469

Pass

Pass

1/2016

-9.978

17.8052582

-8.139698

24.672473

-15.00691

Fail

Pass

2/2016

-4.696

6.4211445

-19.524421

13.288521

-26.39180

Pass

Pass

3/2016

19.274

19.2007071

-6.774814

26.076012

-13.65012

Fail

Pass

4/2016

-14.336

13.5655001

-13.694775

20.780859

-20.91013

Fail

Pass

5/2016

0.513

9.7760700

-17.849339

17.088074

-25.16134

Pass

Pass

6/2016

2.751

16.5398455

-11.170685

23.874380

-18.50522

Pass

Pass

7/2016

6.377

15.2198557

-12.789469

22.633476

-20.20309

Pass

Pass

8/2016

-8.324

8.6649731

-19.373047

16.086189

-26.79426

Pass

Pass

9/2016

-2.439

17.5484745

-10.538978

24.982774

-17.97328

Pass

Pass

10/2016

6.244

15.8818767

-12.264517

23.331777

-19.71442

Pass

Pass

11/2016

5.996

12.3351533

-15.811609

19.785151

-23.26161

Pass

Pass

12/2016

-9.544

14.7681518

-13.396724

22.222944

-20.85152

Pass

Pass

Method: Model ARIMA(2,0,0)(1,0,0)[12] with zero mean

Và dưới đây là biểu đồ hiển thị giá trị trung bình (đường màu xanh dương), giá trị dự đoán trong khoảng tin cậy 80% (đường màu xám đậm) và khoảng tin cậy 95% (đường màu xám nhạt).

Ngoài ra ta cũng tính các chỉ số MAE và RMSE của mô hình như sau:

Code

## Calculating MAE metric:sum =0for (i in1:nrow(accuracy)){ sum =abs(accuracy$Actual[i]-training_forecast$mean[i]) + sum} MAE = sum/nrow(accuracy) ## Calculating RMSE metric:RMSE=sqrt(mean((accuracy$Actual - training_forecast$mean)^2))

Code

#Use chart for presenting the differents:plot(training_forecast,main =str_glue("Method: Model {training_forecast$method}"),xlab ="Time",ylab ="Order Demand")lines(actual, col ="red",lwd ="2")legend("topleft",legend =c("Actual","Forecast"),col =c("red","blue"),box.lty =0,lty =1,cex =1,lwd =2)

Ta thấy kết quả dự đoán cũng ổn nhưng vẫn chưa sát với dữ liệu thực tế. Vì vậy tiếp theo chúng ta sẽ làm cho mô hình tốt hơn ở trang sau Mô hình SARIMA

---title: "Mô hình ARIMA"subtitle: "Việt Nam, 2024"categories: ["SupplyChainManagement", "Forecasting"]bibliography: references.bibformat: html: code-fold: true code-tools: truenumber-sections: true---```{r}#| warning: false#| message: false#| echo: false#Call packages:pacman::p_load(rio, here, janitor, tidyverse, dplyr, magrittr, lubridate, stringr )#Import file:product_demand<-import("C:\\Users\\locca\\Downloads\\Historical Product Demand.csv")#Change to suitable class (I change the name dataset to product_demand to shortly write)product_demand <-product_demand %>%mutate(Date =as.Date(Date,format ="%Y/%m/%d"),Product_Category =as.factor(Product_Category))product_demand$Order_Demand <-gsub("[(]", "-", product_demand$Order_Demand)product_demand$Order_Demand <-gsub("[)]", "", product_demand$Order_Demand)product_demand$Order_Demand <-as.numeric(product_demand$Order_Demand)#Then I will create a lot of cols contain year, month, week data and just select from 2012 to 2016:product_demand <-product_demand %>%mutate(Month =month(Date),Year =year(Date),Week_day =wday(Date)) %>%filter(Year %in%c(2016:2012))#So I will calculate the total order demand divided by year and month:month_df<-product_demand %>%group_by(Year,Month) %>%summarise(month_demand =round(sum(Order_Demand,na.rm = T)/10^6,3)) %>%mutate(datetime =as.Date(str_c(Year, Month,"1",sep ="-"))) %>%ungroup() %>%select(-c(Year,Month))```# Kiến thức sơ lược:## Giới thiệu dữ liệu thời gian:Dữ liệu thời gian (*time series data*) là một tập hợp các quan sát được ghi lại theo thời gian, được sắp xếp theo một thứ tự nhất định (thường theo ngày tháng). Dữ liệu kiểu này thường được sử dụng để xây dựng mô hình dự đoán cho tương lai với ý tưởng là dựa vào các giá trị quá khứ để dự đoán cho 1 hiện tượng, vấn đề trong tương lai. Ví dụ bạn có thể dự đoán được rằng: Giá cổ phiếu ngày mai, nhiệt độ trung bình trong tuần sau hoặc thậm chí cả lượng mưa từng tháng trong một năm sau.Trước đây, dữ liệu thời gian chỉ gói gọn 2 cột dữ liệu là:- **Thời gian**: Thời điểm mà mỗi quan sát được thực hiện.- **Giá trị**: Giá trị đo được tại thời điểm đó.Nhưng gần đây, với sự phát triển của Machine Learning, dữ liệu thời gian có thể bao gồm cả hình ảnh, thước phim,... Ví dụ như ảnh chụp từ vệ tinh Nasa cho thấy sự thay đổi khí hậu và môi trường.{fig-align="center"}Hay với 1 thước phim về vận động viên bơi với tốc độ khung hình FPS 60 nghĩa là 1s sẽ có 60 khung hình thì ta sẽ có 60 hình ảnh khác nhau về chuyển động của vận động viên trong khoảng thời gian 1s. Do đó, dựa vào thông tin trên, ta có thể xây dựng mô hình và dự đoán rằng tiếp theo, vận động viên đó sẽ cử động, vận chuyển như thế nào.Nghe rất tuyệt phải không !!! Điều này đòi hỏi phải có kiến thức nền mạnh về Machine Learning nói chung và Deep Learning nói riêng. Ở bài post này, mình sẽ chỉ tập ở việc phân tích dữ liệu về nhu cầu.## Phân tích dữ liệu thời gian:Phân tích dữ liệu thời gian có thể giúp nhận diện các xu hướng, mùa vụ và chu kỳ, từ đó hỗ trợ ra quyết định trong nhiều lĩnh vực như tài chính, kinh tế, khí tượng và nhiều lĩnh vực khác. Vậy xu hướng, mùa vụ và chu kỳ là gì:- **Trend (Xu hướng)**: nghĩa là độ tăng, giảm dài hạn hoặc chuyển động đứng yên.- **Seasonal (Mùa vụ)**: là một *pattern* trong khoảng thời gian nhất định, thông thường là theo năm hoặc theo quý.- **Cycle (chu kỳ)**: là biến động được lặp đi lặp lại.- **Noise (Sai số)**: Sai số còn sót lại không giải thích được.Nghe giải thích có thể sẽ làm bạn khó hiểu, vậy mình sẽ minh họa trong R như dưới đây với hàm `decompose()`:```{r}#| warning: false#| message: false#| fig-cap: "Khi mức độ biến động của seasonal hoặc sự biến đổi xung quanh trend-cycle không thay đổi theo mức độ của chuỗi thời gian, mô hình Additive sẽ phù hợp hơn mô hình Multiplicative."library(TSstudio)Demand<-ts(month_df$month_demand,frequency =12,start =c(2012,1))ts_decompose(Demand, type ="both")```Vậy mục tiêu của việc phân tích time series chính là tìm ra thành phần *seasonal* trong vì nó có tính lặp lại và có thể dùng để dự đoán cho tương lai. Ngoài ra, thành phần *trend* cũng cần được quan tâm vì nó thể hiện xu hướng của dữ liệu trong tương lai.Nhìn sơ bộ, ta có thể thấy xu hướng tăng (trend) của số lượng đơn đặt hàng. Về phần random thì sẽ có 1 khoảng từ (-10,5) số đơn là tự nhiên xảy ra, nghĩa là giá trị dự đoán có thể lệch từ -10 đến 5 đơn hàng và sai lệch này là do tự nhiên.::: callout-tip## Hàm Decompose()Về công thức tính, hàm `decompose()` dựa vào kĩ thuật Moving Averages để tính trung bình giá trị theo 1 khoảng thời gian (Vd: 3 tháng 6 tháng hoặc 1 năm).:::Ngoài ra, việc phân tách chuỗi dữ liệu trên trong R dựa vào công thức từ 2 mô hình là *Additive* và *Multiplicative*. Ở mặc định, hàm `decompose()` tính theo mô hình *Additive*, còn bạn muốn tính theo mô hình *Multiplicative* thì phải thêm đối số `type = "multiplicative"`. Việc lựa chọn mô hình sẽ tùy vào nhu cầu của bạn, vì mục đích học tập nên mình trình bày kết quả tính toán được từ cả hai mô hình.{fig-alt="(Nguồn: R documentation)" fig-align="center" width="609"}## Mô hình ARIMA:Trên thực tế, phần phân tích các thành phần của *time series* chỉ đưa ra dự đoán định tính, không thể dự đoán bằng các dữ liệu trên mà phải cần thông qua mô hình cụ thể. Và dưới đây là giới thiệu về mô hình ARIMA - một trong những mô hình phổ biến được sử dụng khi phân tích dữ liệu chuỗi thời gian.### Lịch sử:Vào năm 1970, hai nhà khoa học [George E.P. Box](https://en.wikipedia.org/wiki/George_E._P._Box) và [Gwilym M. Jenkins](https://en.wikipedia.org/wiki/Gwilym_Jenkins) đã công bố cuốn sách "Time Series Analysis: Forecasting and Control". Trong cuốn sách này, họ giới thiệu phương pháp ARIMA và phương pháp tiếp cận từng bước để phát triển mô hình. Khái niệm **ARIMA** được định nghĩa rõ ràng và trở thành một trong những công cụ phân tích chuỗi thời gian chủ yếu.Sau này, nhiều nghiên cứu đã mở rộng và cải thiện phương pháp này, dẫn đến sự phát triển của các biến thể như **SARIMA (Seasonal ARIMA)** để xử lý các chuỗi thời gian có yếu tố mùa vụ. Và cho đến hiện nay, xu hướng kết hợp mô hình **ARIMA** với các phương pháp học máy để cải thiện độ chính xác trong dự đoán chuỗi thời gian, mở rộng khả năng của mô hình này trong việc xử lý dữ liệu lớn và phức tạp.### Định nghĩa:Theo [@phamdinhkhanh2019], Mô hình ARIMA "sử dụng đầu vào chính là những tín hiệu quá khứ của chuỗi được dự báo để dự báo nó. Các tín hiệu đó bao gồm: Chuỗi tự hồi qui AR (auto regression) và chuỗi trung bình trượt MA (moving average).Hầu hết các chuỗi thời gian sẽ có xu hướng tăng hoặc giảm theo thời gian, do đó yếu tố chuỗi dừng thường không đạt được. Trong trường hợp chuỗi không dừng thì ta sẽ cần biến đổi sang chuỗi dừng bằng sai phân. Khi đó tham số đặc trưng của mô hình sẽ có thêm thành phần bậc của sai phân d và mô hình được đặc tả bởi 3 tham số ARIMA(p, d, q)".Mô hình được xây dựng "dựa trên giả thuyết: *Stationary series* (Chuỗi dừng) đòi hỏi *Phương sai sai số không đổi* và Nhiễu trắng (*White noise*), cụ thể trong đó:- Stationary series: điều kiện là trung bình của chuỗi là constant (bất biến), phương sai (variance) của chuỗi phải có tính đồng nhất (homoscedasticity) và hiệp phương sai (covariance) giữa giá trị t và t+1 phải không liên quan tới nhau. ::: {.callout-warning} ## Lưu ý Nếu chuỗi dữ liệu không phải là chuỗi dùng thì bạn sẽ không xây dựng được mô hình chuỗi thời gian (time-series model) :::- Nhiễu trắng là: một thành phần ngẫu nhiên thể hiện cho yếu tố không thể dự báo của model và không có tính qui luật.[{fig-alt="A Complete Tutorial on Time Series Modeling in R" fig-align="center"}](https://www.analyticsvidhya.com/blog/2015/12/complete-tutorial-time-series-modeling/)# Thực hành trong Rstudio:Trước tiên, bạn nhớ chuẩn bị dữ liệu. Nếu quên, bạn có thể quay lại trang đầu tiên để lấy dữ liệu gốc và các bước để chỉnh sửa dữ liệu ở [Giới thiệu](index.qmd).Sau khi đã chuyển đổi dữ liệu, tiếp theo chúng ta sẽ chia dữ liệu theo tỉ lệ 70:30. Lý do chia ra là vì ở phần cuối, chúng ta sẽ sử dụng phần 30% bộ dữ liệu để đánh giá mô hình được xây dựng trên 70% bộ dữ liệu. Việc chia dữ liệu này cũng khá phổ biến vì ta có thể đánh giá mô hình bằng chính dữ liệu thực tế và không cần tốn thời gian và công sức để lấy theo dữ liệu trong tương lai để đánh giá lại mô hình nữa.```{r}#| warning: false#| message: false#| echo: false#First we will divde the data into training data and testing data in 70-30:#Create ts object for month demand variable:training_df<-month_df[month_df$datetime <=as.Date("2015-03-01"),]testing_df <-month_df[month_df$datetime >=as.Date("2015-03-01"),]```Nhìn hình dưới đây, các bạn có thể hiểu là nhiệm vụ của mình sẽ là xây dựng mô hình dựa vào dữ liệu đã thu được trước ngày `01-03-2015` và dự đoán giá trị cho khoảng thời gian từ `01-03-2015` đến `01-12-2016`.```{r}#| warning: false#| message: falsedemand_training<-ts(training_df$month_demand,frequency =12,start =c(2012,1))demand_testing<-ts(testing_df$month_demand,frequency =12,start =c(2015,3))## Hiển thị hóa dữ liệu về demand:library(dygraphs)lines<-cbind(demand_training, demand_testing)dygraph(lines,main ="Training and testing data", ylab ="Quantity order (Unit: Millions)") %>%dySeries("demand_training", label ="Training data") %>%dySeries("demand_testing", label ="Testing data") %>%dyOptions(fillGraph =TRUE, fillAlpha =0.4) %>%dyRangeSelector(height =20)```## Kiểm tra chuỗi dừng:Trước khi phân tích, bạn cần đảm bảo chuỗi dữ liệu thời gian phải thỏa mãn các giả định trên. Để làm được điều đó trong R, ta chỉ cần sử dụng hàm `adf.test()` có thể kiểm tra nhanh chóng.```{r}#| warning: false#| message: falselibrary(tseries)adf.test(demand_training) ## p-value = 0.3779 > 0.05 means this series is not stationary```Như vậy, ta thấy chuỗi dữ liệu này không phải chuỗi dừng vì giá trị p = 0.3779 \> 0.05 nghĩa là chấp nhận giả thuyết H0: Chuỗi này là chuỗi không dừng.Trong time-series analyst, ta sẽ có cách để xử lí chuỗi thành chuỗi dừng. Đó là tính sự khác nhau (*Difference*) giữa giá trị t và giá trị của nó ở quá khứ t-1,t-2,...Trong R, bạn có thể tính bằng cách:- `diff(series, lag = n)`: tính sự khác nhau giữa các thời điểm t và t-n.- `log(series)`: chuyển time-series sang dạng log.Này tùy thuộc vào công thức toán học bạn muốn định nghĩa, miễn sao bạn có thể xác định được chuỗi dừng là đạt.```{r, out.width="100%"}#| warning: false#| message: false#First we will calculate the different in demand product monthly:#Check stationary assumption:test<-lapply(1:3, function(x) { a<-diff(demand_training, lag = x)adf.test(a)$p.value} ) #p<0,05 is accepted## Second transform it to dataframe object:test<-data.frame(test)colnames(test)<-c("Lag 1","Lag 2","Lag 3")## Finally plot the result:library(gt)library(gtExtras)gt(test) %>%cols_align(align ="left",columns ="Lag 1" ) %>%cols_align(align ="center",columns ="Lag 2" ) %>%tab_header(title =md("**Checking stationary assumption**"),subtitle = glue::glue("Time from {min(month_df$datetime)} to 01-03-2015")) %>%tab_source_note(source_note ="Alternative hypothesis: stationary") %>%gt_theme_538()```Kết quả testing cho thấy chỉ có chuỗi 1 và 2 đạt yêu cầu, chuỗi 3 không phải chuỗi dừng vì p-value = 0.107 \> 0.05.## Tính toán giá trị PACF và ACF:### Định nghĩa về PACF và ACF:PACF (*Partial Autocorrelation Function*) và ACF (*Autocorrelation Function*) là 2 công thức tính thuộc **Autocorrelation Analyst** - 1 bước quan trọng trong việc phân tích chuỗi dữ liệu thời gian. Mục tiêu của Autocorrelation analyst là tìm ra các mẫu (*pattern*) giữa nhiều chuỗi thời gian và kiểm tra tính ngẫu nhiên.### Phân tích trong R:Sau khi đã xác định được chuỗi dừng, bước tiếp theo là xác định các tham số (p, d, q) cho mô hình ARIMA.Trong R có hàm `ggtsdisplay` của package **forecast** sẽ hiển thị cả ACF, PACF và Time series plot của đối tượng mà bạn gán. Còn nếu bạn muốn hiển thị riêng giá trị ACF hoặc PACF thì dùng hàm `Acf` hoặc `Pacf` để tính và dùng hàm `autoplot()` để hiển thị biểu đồ.```{r}#| warning: false#| message: false#| layout-ncol: 2#Rename of two time series:ts1<-diff(demand_training, lag =1)ts2<-diff(demand_training, lag =2)#Plot value ACF for 2 series:library(forecast)ggtsdisplay(ts1,main ="Time series lag 1",theme=theme_bw())ggtsdisplay(ts2,main ="Time series lag 2",theme=theme_bw())```Dựa vào tricks từ [@tavishsrivastava2023], ta sẽ dựa vào giá trị PACF để xác định bậc của AR và ACF để xác định bậc của MA.Ví dụ ở trên, đối với chuỗi lag 1, giá trị PACF có sự đứt gãy (*cut off*) ở bậc 2 đến bậc 3 nên có thể thuộc AR(3). Còn giá trị ACF thì có thể thuộc MA(2) hoặc rõ ràng hơn là MA(3). Còn lại, đối với chuỗi lag 2, các bạn có thể làm tương tự.Vậy mô hình tự chọn cuối cùng là ARIMA(3,0,2).## Lựa chọn mô hình tốt nhất:Thực tế, trong R có hàm `auto.arima`để chúng ta lựa chọn và so sánh nhiều mô hình ARIMA một cách tự động và không nặng về code như dưới đây. Nó sẽ tự liệt kê ra các mô hình phù hợp và chọn ra mô hình tốt nhất.Ngoài ra, nếu bạn muốn tìm hiểu sâu về cách xây dựng mô hình ARIMA, bạn có thể tham khảo thêm bài blog [@dung]. Anh Chí Dũng có khá nhiều bài viết hay về cách sử dụng R trong nghiên cứu và phân tích kinh tế, bạn có thể tham khảo trang blog của ảnh thông qua đường link [chidungkt](https://rpubs.com/chidungkt/).```{r}#| warning: false#| message: false#Select the best model:model<-auto.arima(ts1,trace = T)```## Đánh giá mô hình:Sau khi đã xây dựng mô hình, ta sẽ so sánh giá trị dự đoán từ training data với testing data để đánh giá độ tốt của mô hình.```{r}#| warning: false#| message: false#Forecast by training model:training_forecast<-forecast(model,h =21)```Bảng trình bày các giá trị dự đoán theo từng tháng. Ta thấy chỉ có 4/21 thời điểm mà giá trị thực tế vượt ra giá trị dự đoán trong khoảng tin cậy 80%. Còn đối với giá trị dự đoán trong khoảng tin cậy 95% thì đều đạt yêu cầu.```{r}#| warning: false#| message: false#Calculate RMSE:actual<-diff(demand_testing,1)accuracy<-data_frame(Period =paste(month(testing_df$datetime),year(testing_df$datetime),sep ="/")[-1],Actual = actual %>%as.vector(), High.80 = training_forecast$upper[,1],Low.80 = training_forecast$lower[,1],High.95 = training_forecast$upper[,2],Low.95 = training_forecast$lower[,2]) %>%mutate(Check.80 =ifelse(Actual <= High.80& Actual >= Low.80,"Pass","Fail"),Check.95 =ifelse(Actual <= High.95& Actual >= Low.95,"Pass","Fail"))## Finally plot the resultgt(accuracy) %>%tab_header(title =md("**Comparing the accuracy of forecasting**"),subtitle = glue::glue("Forecasting from {min(testing_df$datetime)} to {max(testing_df$datetime)}")) %>%tab_source_note(source_note =str_glue("Method: Model {training_forecast$method}")) %>%gt_theme_538() %>%data_color(columns = Check.80,method ="factor",palette =c("red","darkgreen") ) %>%data_color(columns = Check.95,method ="factor",palette =c("darkgreen","red") ) ```Và dưới đây là biểu đồ hiển thị giá trị trung bình (*đường màu xanh dương*), giá trị dự đoán trong khoảng tin cậy 80% (*đường màu xám đậm*) và khoảng tin cậy 95% (*đường màu xám nhạt*).Ngoài ra ta cũng tính các chỉ số MAE và RMSE của mô hình như sau:```{r}## Calculating MAE metric:sum =0for (i in1:nrow(accuracy)){ sum =abs(accuracy$Actual[i]-training_forecast$mean[i]) + sum} MAE = sum/nrow(accuracy) ## Calculating RMSE metric:RMSE=sqrt(mean((accuracy$Actual - training_forecast$mean)^2))``````{r}#| warning: false#| message: false#Use chart for presenting the differents:plot(training_forecast,main =str_glue("Method: Model {training_forecast$method}"),xlab ="Time",ylab ="Order Demand")lines(actual, col ="red",lwd ="2")legend("topleft",legend =c("Actual","Forecast"),col =c("red","blue"),box.lty =0,lty =1,cex =1,lwd =2)```Ta thấy kết quả dự đoán cũng ổn nhưng vẫn chưa sát với dữ liệu thực tế. Vì vậy tiếp theo chúng ta sẽ làm cho mô hình tốt hơn ở trang sau [Mô hình SARIMA](SARIMA.qmd)