Code

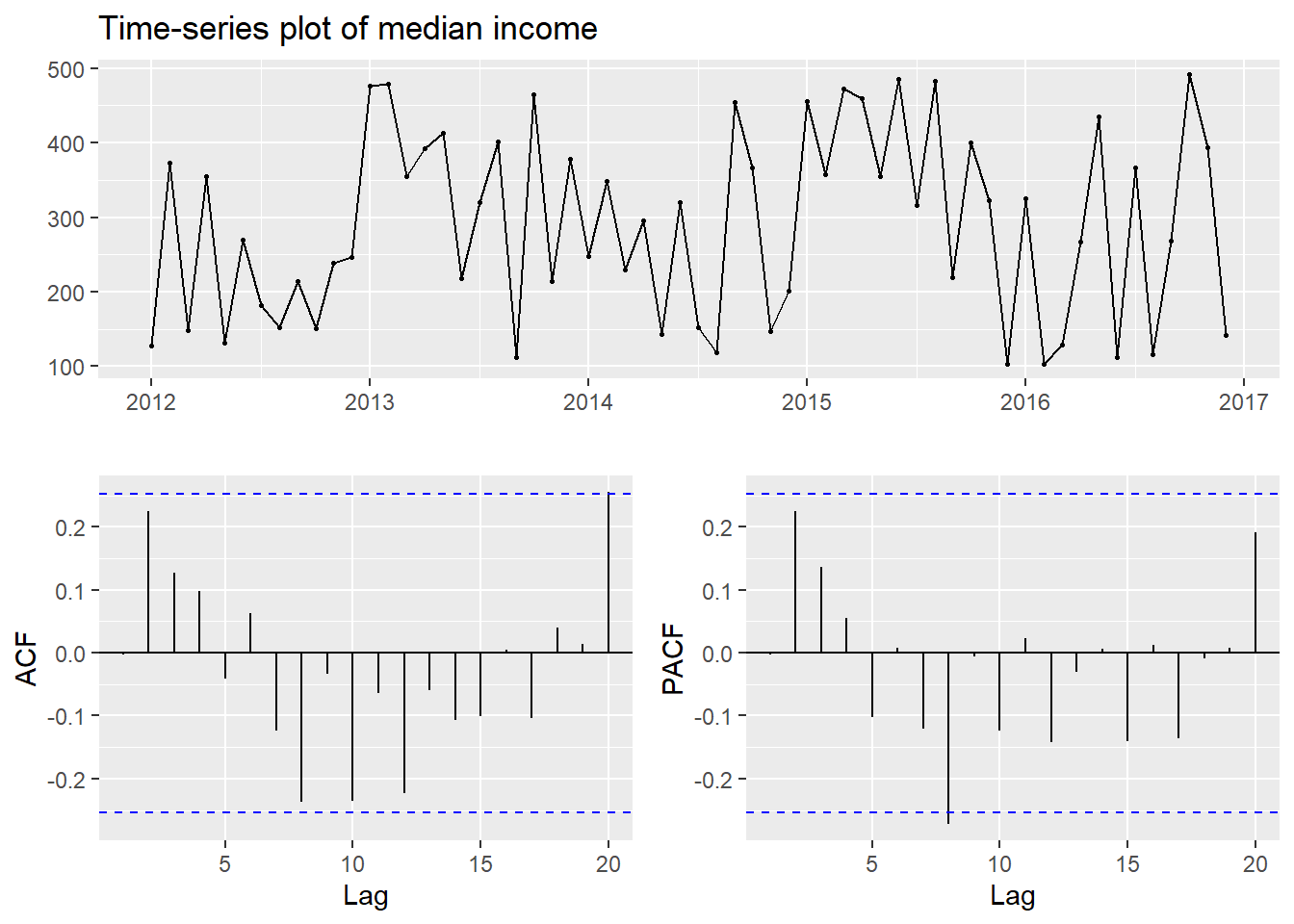

# Tạo biến mới thu nhập bình quân:

income<-ts(data = runif(nrow(month_df),100,500),

frequency = 12,

start = c(2012,1))

library(forecast)

ggtsdisplay(income,

main = "Time-series plot of median income")

Theo nghiên cứu của (JOHN A. MILLER, MOHAMMED ALDOSARI, and NASID HABIB BARNA 2024),họ nhắc đến mô hình SARIMAX có performance tốt hơn ARIMA. Vậy SARIMAX là gì:

Định nghĩa: ARIMA đóng vai trò là nền tảng để lập mô hình dữ liệu không theo mùa (non-seasonal), trong khi SARIMA mở rộng khả năng xử lý các mẫu theo mùa.

Thành phần: SARIMAX cũng xây dựng dựa trên lý thuyết như ARIMA nhưng thêm 2 yếu tố mới là Seasonal và Exogenous variables. Còn mô hình SARMA thì chỉ có thêm yếu tố Seasonal.

Thực tế, mô hình mà R đề xuất trên bằng hàm auto.arima() cũng đã bao gồm thành phần seasonal nên ta có thể xem mô hình trên SARIMA.

Dưới đây là ví dụ về mô hình SARIMA và cách để code trong R.

Giải thích lại các thông số ta sử dụng sẽ là:

(p,d,q) là bậc AR, mức độ khác biệt - Difference và bậc MA.

(P,D,Q) là bậc seasonal của mô hình.

[s] (period arguments) là thông số cho pattern. Ví dụ trong dữ liệu này là dữ liệu của 12 tháng nên period = 12. Bạn có thể gặp dữ liệu theo quý thì period = 3, dữ liệu theo năm thì period = 1.

Vậy thì còn mô hình SARIMAX thì khác gì với SARIMA.

SARIMAX nghĩa là Seasonal Autoregressive Integrated Moving Average with eXogenous regressors là một sự mở rộng của mô hình ARIMA, được thiết kế để phân tích và dự đoán các chuỗi thời gian có tính mùa vụ và có thể có thêm các biến độc lập bên ngoài. Dưới đây là một số điểm chính về mô hình này. Vậy so với mô hình SARIMA, nó chỉ khác là có thêm biến khác không phải là biến quá khứ của dữ liệu.

Nhắc lại, cấu trúc mô hình SARIMAX vẫn bao gồm các thành phần sau:

Và thêm vào đó là tham số mới là phần Exogenous là các biến độc lập bên ngoài (exogenous variables) để cải thiện khả năng dự đoán.

Như vậy, mô hình SARIMAX mang lại nhiều lợi ích, bao gồm khả năng dự đoán chính xác hơn nhờ vào việc xử lý hiệu quả các yếu tố mùa vụ và các biến độc lập. Ngoài ra, mô hình này còn cho phép điều chỉnh các tham số linh hoạt để phù hợp với đặc điểm của dữ liệu. Tuy nhiên, SARIMAX cũng có một số nhược điểm, như tính phức tạp khi cần tối ưu hóa nhiều tham số và yêu cầu về dữ liệu lớn, vì để đạt được kết quả tốt, mô hình cần có một lượng dữ liệu lịch sử đáng kể.

Để kiểm chứng nó, ta sẽ giả sử có thêm 1 biến là biến Income (Thu nhập) vào mô hình

Bạn có thể quay lại trang đầu tiên để lấy dữ liệu gốc và các bước để chỉnh sửa dữ liệu ở Giới thiệu.

# Tạo biến mới thu nhập bình quân:

income<-ts(data = runif(nrow(month_df),100,500),

frequency = 12,

start = c(2012,1))

library(forecast)

ggtsdisplay(income,

main = "Time-series plot of median income")

Sau đó ta xây dựng mô hình như các bước cũ:

#Forecast by training model:

model_training2<-Arima(demand_training,

xreg = income[1:length(demand_training)],

order = c(3,1,3),

seasonal = list(order = c(1,1,0),

period = 12),

lambda = NULL,

include.constant = TRUE)

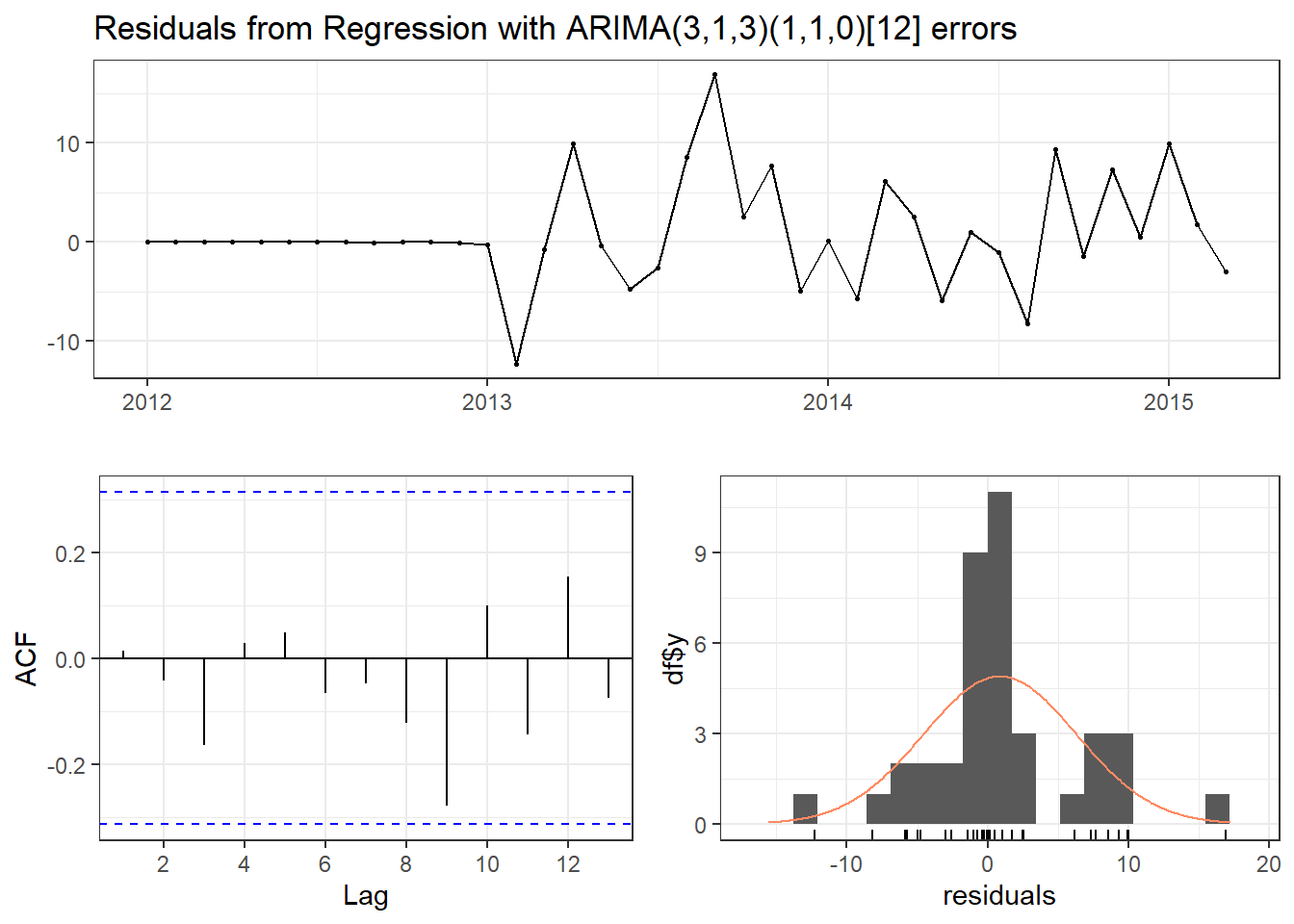

checkresiduals(model_training2,

theme = theme_bw())

Ljung-Box test

data: Residuals from Regression with ARIMA(3,1,3)(1,1,0)[12] errors

Q* = 7.2492, df = 3, p-value = 0.06436

Model df: 7. Total lags used: 10training_forecast2<-forecast(model_training2,

xreg = income[39:nrow(month_df)],

h = 21)

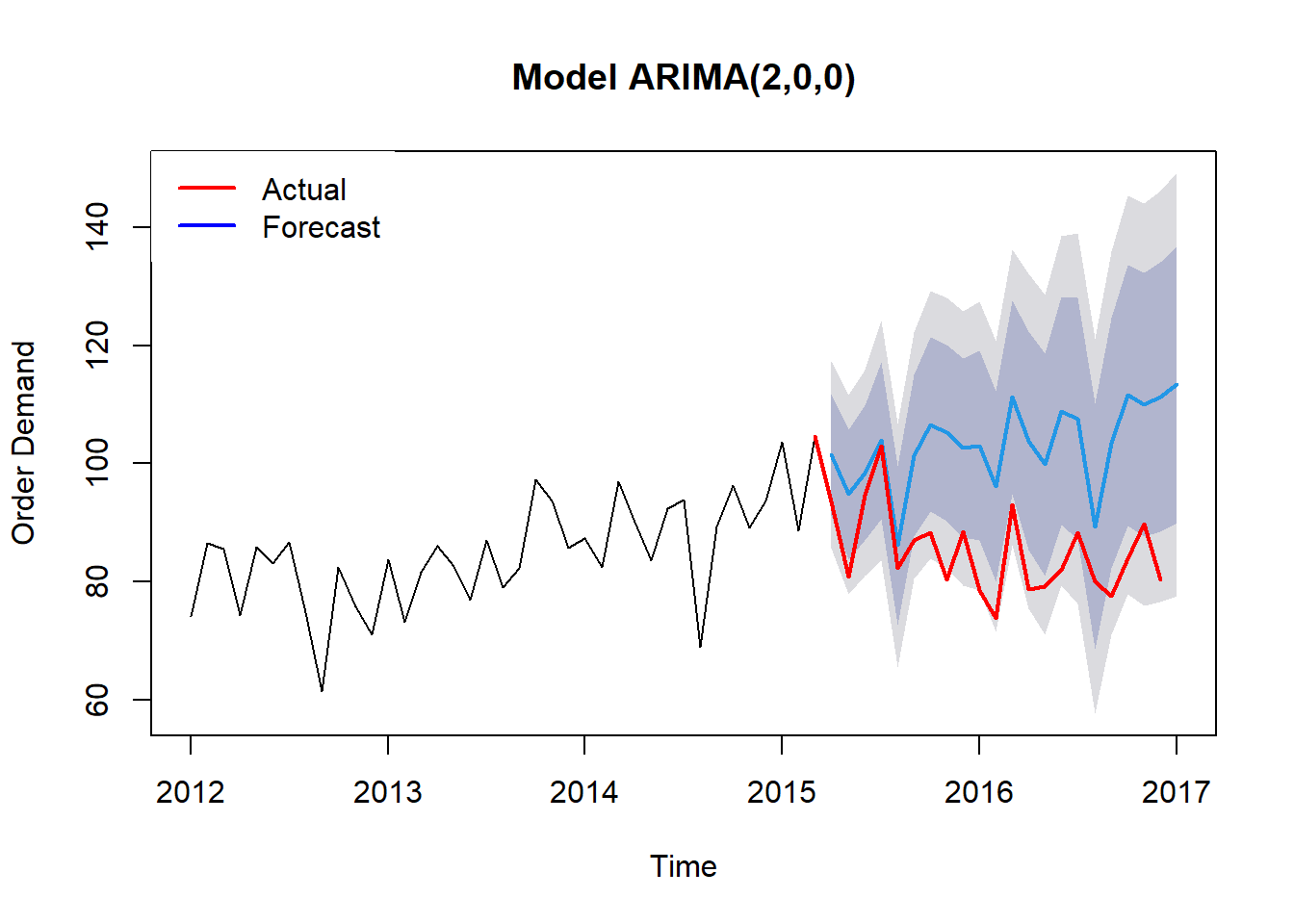

#Use chart for presenting the differents:

plot(training_forecast2,

main = str_glue("Model ARIMA(2,0,0)"),

xlab = "Time",

ylab = "Order Demand")

lines(demand_testing,

col = "red",

lwd = "2")

legend("topleft",

legend = c("Actual","Forecast"),

col = c("red","blue"),

box.lty = 0,

lty = 1,

cex = 1,

lwd = 2)

Và sau đó, ta sẽ sử dụng model đó để dự đoán cho tương lai. Nhìn biểu đồ ta dễ dàng kết luận mô hình không tốt. Nguyên do là tương quan giữa biến income và demand_training quá thấp, chỉ số tương quan chỉ có 0.303.

Thực tế, ta thấy mô hình do R đề xuất bằng hàm auto.arima có vẻ “overfitting” - nghĩa là mô hình tốt quá, cover hết các trường hợp nhưng có nguy cơ không cho dự đoán tốt vì dữ liệu trong tương lai biến động.

Vì vậy, ta có thể xây dựng cách lựa chọn mô hình theo cách khác. Mình có kham khảo cách này trên How can I select the best SARIMA model.

## List all parameters can be appeared:

qQ=list()

for(i in 1:14) qQ[[i]]=c(i-1,0)

qQ[[15]]=c(0,1)

qQ[[16]]=c(1,1)

pP=qQ

dt_params=c()

for(i in 1:16){

for(j in 1:16){

temp=c(pP[[i]][1],1,qQ[[j]][1],pP[[i]][2],1,

qQ[[j]][2],12)

dt_params=rbind(temp,dt_params)

}

}

colnames(dt_params)=c("p","d","q","P","D","Q","T")

rownames(dt_params)=1:256

# Build all the models:

models=vector("list",256)

for(i in 1:256){

try(models[[i]]<-Arima(diff(demand_training,lag = 1),

order = dt_params[i,1:3],

seasonal = list(order=dt_params[i,4:6],

period=12),

lambda = NULL,

method="ML")) ## use MLE (maximum likelihood estimation)

}Sau khi đã xây dựng hết các mô hình bằng 256 thông số. Ta sẽ kiểm tra giả thuyết về tính độc lập trong một chuỗi thời gian nhất định (White noise) - nghĩa là kiểm tra phần dư (residuals) của mô hình có phải là random noise không ?

## Applied Ljung-Box Tests:

aa=rep(NA,256)

for(i in 1:256){

if(length(models[[i]]$residuals)>1){

a=Box.test(x = models[[i]]$residuals,

lag = 10,

type = "Box-Pierce")

z=prod(1-(a[["p.value"]]<.05))

if(z==1) aa[i]="Passed"

else aa[i]="Failed"

}

}

## Transfers all these information into 1 table:

dt_params2=data.frame(dt_params)

dt_params2$residuals=aa

aic=rep(NA,256)

model_names=rep(NA,256)

for(i in 1:256){

if(length(models[[i]]$aic)>0){

aic[i]=models[[i]]$aic

model_names[i]=as.character(models[[i]])

}

}

dt_params2$aic=aic

dt_params2$model=model_namesCuối cùng trình bày bảng 10 model tốt nhất với 2 điều kiện:

Và mô hình cuối cùng được chọn là ARIMA(2,1,0)(0,1,0)[12] với chỉ số AIC là 189.8917.

## Finally plot the table and compared the AIC and BIC value among models:

gt<-dt_params2[order(dt_params2$aic,decreasing = FALSE),][1:10,] %>%

filter(residuals == "Passed") %>% ### Just select the models with p < 0.05

relocate(model)

## Just select 10 best models:

library(gt)

library(gtExtras)Warning: package 'gtExtras' was built under R version 4.2.3gt(gt) %>%

cols_align(

align = "left",

columns = "model"

) %>%

cols_label(

model = md("**Model**"),

aic = md("**AIC value**")) %>%

tab_header(

title = md("**Ljung–Box test**"),

subtitle = glue::glue("Time from {min(training_df$datetime)} to {max(training_df$datetime)}")) %>%

tab_source_note(

source_note = "Null hypothesis: a given time series is independence") %>%

gt_theme_538() %>%

gt_highlight_rows(rows = 1,

font_weight = "normal")Ljung–Box test |

|||||||||

| Time from 2012-01-01 to 2015-03-01 | |||||||||

Model |

p | d | q | P | D | Q | T | residuals | AIC value |

|---|---|---|---|---|---|---|---|---|---|

| ARIMA(2,1,1)(0,1,0)[12] | 2 | 1 | 1 | 0 | 1 | 0 | 12 | Passed | 190.2729 |

| ARIMA(2,1,2)(0,1,0)[12] | 2 | 1 | 2 | 0 | 1 | 0 | 12 | Passed | 191.1681 |

| ARIMA(3,1,1)(0,1,0)[12] | 3 | 1 | 1 | 0 | 1 | 0 | 12 | Passed | 191.2535 |

| ARIMA(2,1,1)(0,1,1)[12] | 2 | 1 | 1 | 0 | 1 | 1 | 12 | Passed | 191.6419 |

| ARIMA(3,1,1)(0,1,1)[12] | 3 | 1 | 1 | 0 | 1 | 1 | 12 | Passed | 192.6654 |

| ARIMA(4,1,1)(0,1,0)[12] | 4 | 1 | 1 | 0 | 1 | 0 | 12 | Passed | 193.1045 |

| ARIMA(2,1,3)(0,1,0)[12] | 2 | 1 | 3 | 0 | 1 | 0 | 12 | Passed | 193.1531 |

| ARIMA(3,1,2)(0,1,0)[12] | 3 | 1 | 2 | 0 | 1 | 0 | 12 | Passed | 193.1566 |

| ARIMA(2,1,5)(0,1,0)[12] | 2 | 1 | 5 | 0 | 1 | 0 | 12 | Passed | 194.1552 |

| ARIMA(2,1,0)(0,1,0)[12] | 2 | 1 | 0 | 0 | 1 | 0 | 12 | Passed | 194.2871 |

| Null hypothesis: a given time series is independence | |||||||||

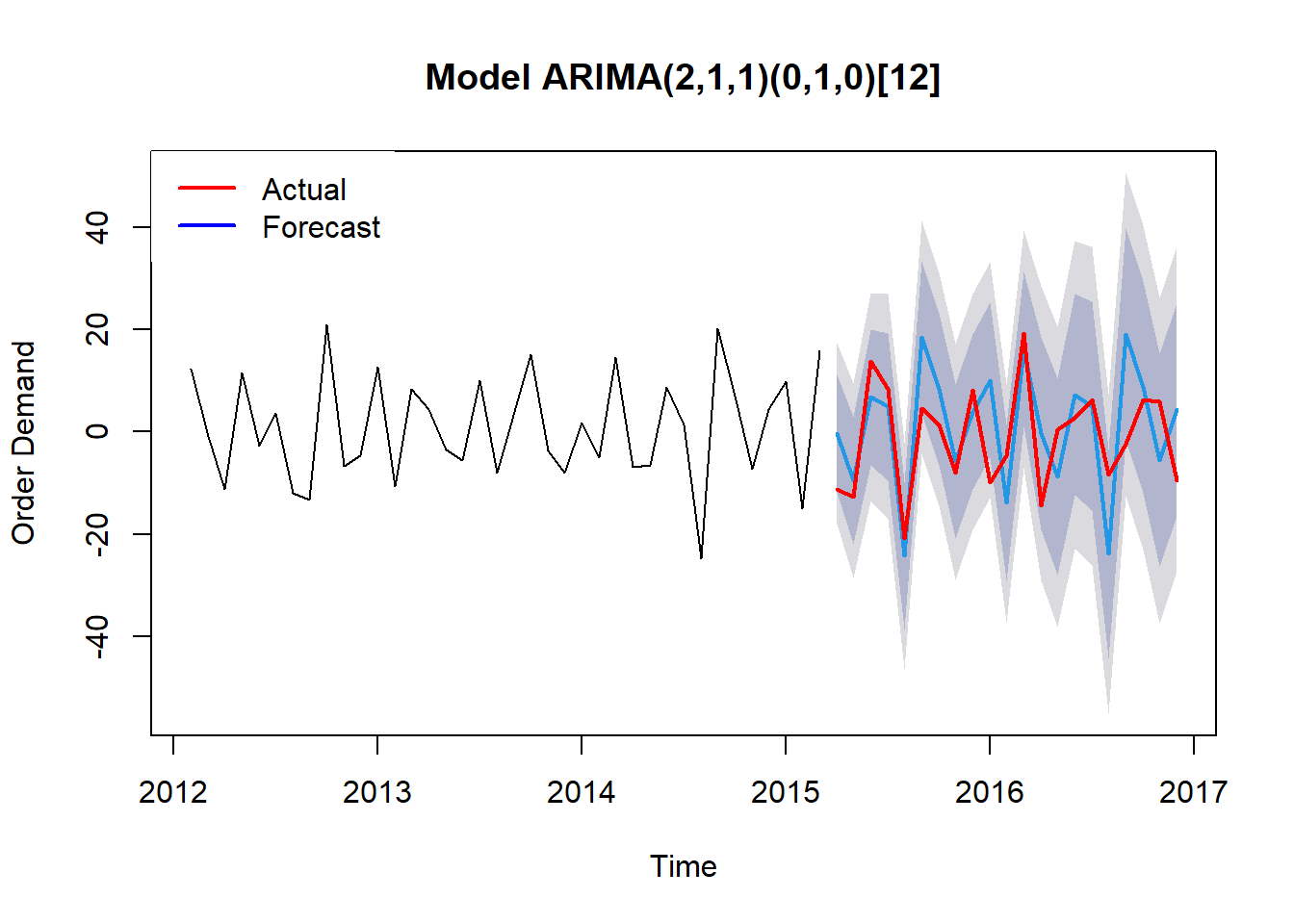

Và cuối cùng là đánh giá mô hình vừa được chọn ARIMA(2,1,0)(0,1,0)[12] với dữ liệu thực tế từ đối tượng demand_testing.

#Forecast by training model:

model_training3<-Arima(diff(demand_training,lag = 1),

order = c(2,1,1),

seasonal = list(order = c(0,1,0),

period = 12),

lambda = NULL)

training_forecast3<-forecast(model_training3,

h = 21)

#Use chart for presenting the differents:

plot(training_forecast3,

main = glue::glue("Model {gt[['model']][1]}"),

xlab = "Time",

ylab = "Order Demand")

lines(diff(demand_testing,lag = 1),

col = "red",

lwd = "2")

legend("topleft",

legend = c("Actual","Forecast"),

col = c("red","blue"),

box.lty = 0,

lty = 1,

cex = 1,

lwd = 2)

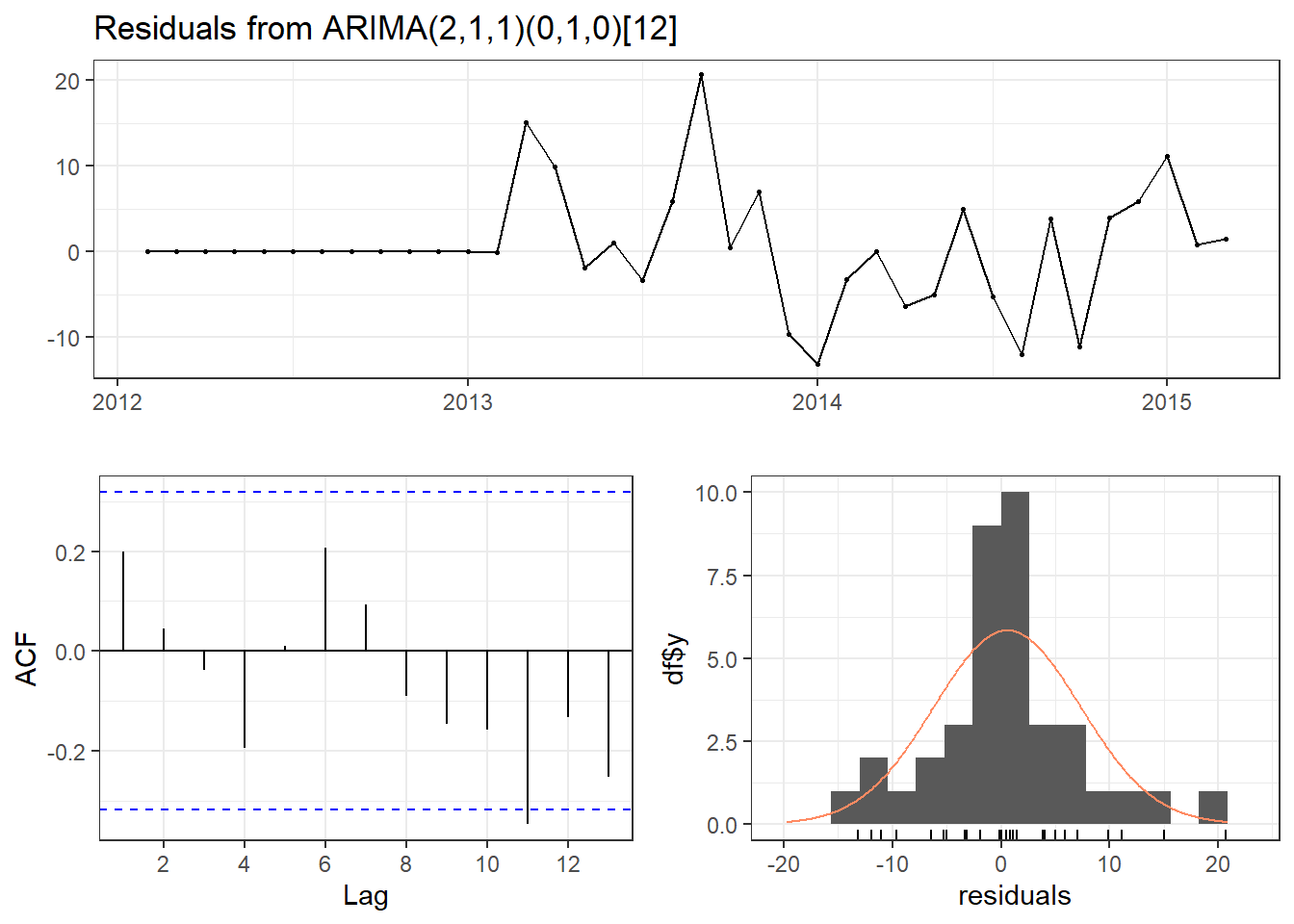

Sau khi đã xây dựng mô hình, ta cần kiểm tra lại các giả thuyết như:

## Diagnostics the ARRIMA model in a short command:

checkresiduals(model_training3,

theme = theme_bw())

Ljung-Box test

data: Residuals from ARIMA(2,1,1)(0,1,0)[12]

Q* = 6.3324, df = 5, p-value = 0.2752

Model df: 3. Total lags used: 8Nếu so sánh với mô hình ban đầu theo cách auto.arima thì có vẻ mô hình này tệ hơn. Nhưng có thể ở trong tương lai, mô hình này có thể sẽ tốt hơn chăng.

## Calculating MAE metric:

sum = 0

for (i in 1:21){

sum = abs(diff(demand_testing,lag = 1)[i]-training_forecast3$mean[i])+sum

}

MAE = sum/21

## Calculating RMSE metric:

RMSE = sqrt(mean((diff(demand_testing,lag = 1) - training_forecast3$mean)^2))

## Plot the compared results:

gt(data.frame(Metric = c("MAE","RMSE"),

Manual = c(MAE,RMSE),

Auto.Arima = c(6.428828,7.534382))) %>%

cols_label(

Manual = md("**Manual method**"),

Auto.Arima = md("**Auto.Arima method**")) %>%

cols_align(

align = "center",

columns = "Manual"

) %>%

cols_align(

align = "center",

columns = "Auto.Arima"

) %>%

tab_header(

title = md("**Comparing the accuracy of forecasting**"),

subtitle = glue::glue("Forecasting from {min(testing_df$datetime)} to {max(testing_df$datetime)}")) %>%

tab_source_note(

source_note = str_glue("Between Manual and Auto ARIMA Method")) %>%

gt_theme_538() %>%

gt_highlight_cols(Auto.Arima,

fill = "blue",

alpha = 0.5)Comparing the accuracy of forecasting |

||

| Forecasting from 2015-03-01 to 2016-12-01 | ||

| Metric | Manual method |

Auto.Arima method |

|---|---|---|

| MAE | 8.652821 | 6.428828 |

| RMSE | 10.476431 | 7.534382 |

| Between Manual and Auto ARIMA Method | ||

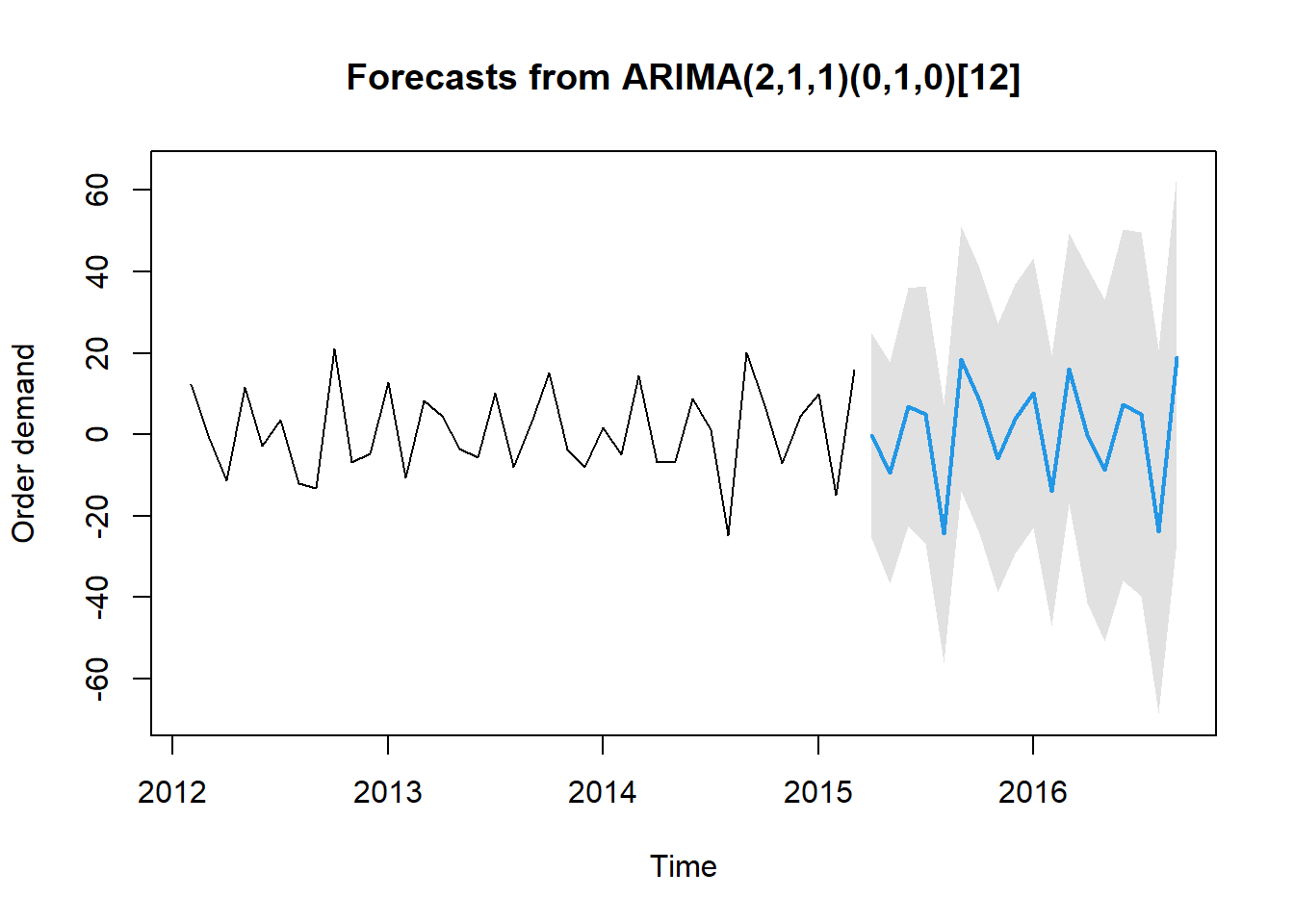

Dưới đây là kết quả dự đoán từ mô hình trong 3 năm tiếp theo ~ 18 tháng.

demand_full<-ts(month_df$month_demand,

frequency = 12,

start = c(2012,1))

#Predicting for 18 months with 99.5% range:

predict_fit<-forecast:::forecast.Arima(model_training3,

h = 18,

level = c(99.5))

#Transform to data.frame object:

df<-predict_fit %>%

as.data.frame() %>%

mutate(Period = seq(max(month_df$datetime),

max(month_df$datetime)+months(18),

by= "1 month")[-1]) %>%

relocate(Period)Forecasting Order Demand |

|||

| Time from 2016-12-01 to 2017-09-01 | |||

| Period | Point Forecast | Lo 99.5 | Hi 99.5 |

|---|---|---|---|

| 2017-01-01 | -0.3025843 | -25.51830 | 24.913133 |

| 2017-02-01 | -9.4633515 | -36.62171 | 17.695007 |

| 2017-03-01 | 6.7844395 | -22.34186 | 35.910740 |

| 2017-04-01 | 4.8964391 | -26.63581 | 36.428686 |

| 2017-05-01 | -24.2754428 | -55.88982 | 7.338937 |

| 2017-06-01 | 18.5468600 | -13.98819 | 51.081910 |

| 2017-07-01 | 8.3588213 | -24.30408 | 41.021726 |

| 2017-08-01 | -5.8293675 | -38.81299 | 27.154252 |

| 2017-09-01 | 3.9261880 | -29.17795 | 37.030330 |

| Method: Model ARIMA(2,1,1)(0,1,0)[12] | |||

Forecasting Order Demand |

|||

| Time from 2017-09-01 to 2018-06-01 | |||

| Period | Point Forecast | Lo 99.5 | Hi 99.5 |

|---|---|---|---|

| 2017-10-01 | 10.1401433 | -22.96736 | 43.24765 |

| 2017-11-01 | -13.8715418 | -47.12279 | 19.37971 |

| 2017-12-01 | 16.1556198 | -17.09157 | 49.40281 |

| 2018-01-01 | -0.2720208 | -41.40027 | 40.85623 |

| 2018-02-01 | -8.8038655 | -50.82244 | 33.21471 |

| 2018-03-01 | 7.2730026 | -35.80101 | 50.34702 |

| 2018-04-01 | 5.0611881 | -39.57847 | 49.70085 |

| 2018-05-01 | -23.8592527 | -68.57801 | 20.85951 |

| 2018-06-01 | 19.0576303 | -26.14966 | 64.26492 |

Vậy chúng ta đã kết thúc bài post ngày hôm nay.

Nếu bạn có câu hỏi hay thắc mắc nào, đừng ngần ngại liên hệ với mình qua Gmail. Bên cạnh đó, nếu bạn muốn xem lại các bài viết trước đây của mình, hãy nhấn vào hai nút dưới đây để truy cập trang Rpubs hoặc mã nguồn trên Github. Rất vui được đồng hành cùng bạn, hẹn gặp lại! 😄😄😄